Что такое физический износ опф. Особенности расчета коэффициента износа основных средств. Степень износа основных фондов

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Алтайский государственный технический университет им. И.И. Ползунова»

Институт интенсивного образования

Курсовая работа по дисциплине «Экономика организации (предприятия)»

Тема «Износ и амортизация основных производственных фондов предприятий»

Работу выполнил: И.А. Окулова

Студент гр. Зр-М-21подпись, и.о. фамилия

Работу проверил:

Преподаватель ст. преподаватель кафедры МБ Л.А. Толстопятова

Заринск 2014

План

Понятие износа основных фондов

1 Состав и классификация основных фондов организации

2 Износ основных фондов

Виды износа

Амортизация основных фондов и расчет амортизационных отчислений

Методы начисления амортизации

Анализ использования основных фондов в ЖКХ пос. Целинный

1 Характеристика организации

2 Амортизация основных фондов в ЖКХ пос. Целинный

Заключение

Список литературы

Введение

Любой процесс производства есть процесс преобразования предметов труда, осуществляемый живым трудом при помощи средств, труда.

Совокупность средств, труда образует основные производственные фонды, которые применяются в нескольких производственных циклах, постепенно изнашиваются и переносят свою стоимость на изготовляемую продукцию по частям в течение всего срока службы, не теряя при этом своей натуральной формы. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности предприятия. Без их наличия вряд ли могло что-либо осуществиться.

Численный рост и качественное улучшение средств, труда на основе непрерывного научно-технического прогресса - это решающая предпосылка неуклонного роста производительности труда. В условиях быстрого технического прогресса происходит постоянное совершенствование техники, создаются новые, более высокопроизводительные виды механизмов и аппаратов, заменяющих старую технику.

Срок использования (срок службы) основных фондов в производственном процессе приобретает все большее значение, как с точки зрения технического прогресса, так и с точки зрения более правильного высокоэффективного использования тех капитальных вложений, которые затрачиваются на создание новых основных фондов.

Основные производственные фонды предприятий совершают хозяйственный кругооборот, состоящий из следующих стадий: износ, амортизация, накопление средств, для полного восстановления основных фондов, их замена путем капитальных вложений. Все объекты основных фондов подвержены физическому и моральному износу, т.е. под влиянием различных факторов утрачивают свои свойства, приходят в негодность и не могут далее выполнять свои функции. Физический износ может быть частично возмещен за счет ремонта, реконструкции и модернизации.

Моральный износ проявляется в том, что основные фонды по всем своим характеристикам уступают новейшим образцам. Поэтому периодически возникает необходимость замены основных фондов, особенно их активной части.

При этом в современной экономике главным фактором, определяющим необходимость замены, является моральный износ.

Предмет исследования - основные производственные фонды.

Объект исследования - износ и амортизация.

Цель исследования - износ и амортизация основных производственных фондов.

В связи с поставленной целью обозначены задачи:

рассмотреть состав основных фондов организации, их характеристику;

методы оценки основных фондов;

износ основных фондов;

амортизация основных фондов;

методы начисления амортизации;

анализ использования основных фондов в

организации ЖКХ пос. Целинный

. Понятие износа основных фондов

.1 Состав и классификация основных

фондов организации

Материальную базу предприятия образуют средства труда и предметы труда, которые объединяются в средства производства. Средства труда учитываются в форме основных фондов.

Основные производственные фонды - это та часть средств, производства, которая целиком участвует в ряде производственных циклов, сохраняя при этом полностью свою натуральную форму, обладает стоимостью и постепенно переносит ее на вновь создаваемый продукт.

Основными фондами являются объекты со сроком использования свыше 12 месяцев независимо от их стоимости.

Для учета, оценки и анализа основные фонды классифицируются по ряду признаков:

По функциональному назначению основные фонды делятся на основные производственные и основные непроизводственные. К производственным основным фондам относятся фонды, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.).

Непроизводственные основные фонды - это объекты бытового и культурного назначения. К ним относят детские сады, медицинские учреждения, лагеря отдыха, жилые и коммунальные объекты, которые находятся на балансе предприятия. Они не используются в производстве, их назначение - обслуживать работников предприятия.

По принадлежности основные фонды подразделяются на собственные и арендованные.

В зависимости от отраслей народного хозяйства делятся на основные производственные фонды промышленности, сельского и лесного хозяйства, строительства, транспорта, торговли и т.д.

В соответствии с Общероссийским

классификатором основных фондов по принципу вещественно-натурального состава

основные фонды подразделяются на следующие группы (табл.1).

Таблица 1 Классификация основных фондов

|

Группы основных фондов |

Элементы группы |

|

Производственные корпуса, склады, гаражи и другое |

|

|

Сооружения |

Нефтяные скважины, плотины, эстакады, мосты, автомобильные дороги, линии электропередач, трубопроводы, кабельные линии связи и др. |

|

Передаточные устройства |

Водопроводная и электрическая сеть; теплосеть, газовые сети, т.е. объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам |

|

Машины и оборудование |

силовые машины и оборудования (устройства, преобразующие энергию, материалы и информацию) - рабочие машины (оборудование для производства продукции: сельскохозяйственное, транспортное, строительное, торговое и др.) - информационное оборудование (телефонная, телеграфная связи, устройства сигнализации, средства вычислительной техники, оргтехники (компьютеры, принтеры, факсы и т.д.) |

|

Транспортные средства |

Легковые и грузовые автомобили, автобусы, самолеты и т.д. |

|

Производственный и хозяйственный инвентарь |

|

|

Рабочий и продуктивный скот |

Продуктивный скот, буйволы, волы, олени |

|

Многолетние насаждения |

Капитальные вложения в многолетние насаждения |

|

Другие виды основных фондов |

Фонды библиотек, архивов, музеев, животные цирков, зоопарков и прочее |

Классификация основных фондов необходима для определения роли отдельных групп, в процессе производства, определения оптимальных направлений капитальных вложений в целях повышения эффективности их использования. Так как на базе видовой классификации основных фондов разрабатывается их классификация для начисления амортизационных отчислений, то она необходима и для планирования амортизационного фонда, анализа динамики изменения норм амортизации.

В приведенной классификации одни из элементов основных фондов (машины и оборудование) принимают непосредственное участие в производственном процессе и поэтому относятся к активной части основных фондов; другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и являются пассивной частью основных фондов.

Такое деление на активную и пассивную части в значительной степени условно. В ряде производств, в силу технологических особенностей к активной части основных фондов относятся и некоторые виды сооружений, как, например, доменные печи в металлургии.

Соотношение отдельных групп основных фондов в общей их стоимости составляет видовую структуру основных фондов, которая зависит от технико-экономических особенностей отраслей промышленности.

Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44%), сооружений - в топливной промышленности (17%), передаточных устройств - в электроэнергетике (32%), машин и оборудования - на предприятиях машиностроительного комплекса (45% и свыше).

Видовая структура основных фондов промышленности

России показана в табл. 2.

Таблица 2

Видовая структура основных фондов промышленности России

|

ЭЛЕМЕНТЫ ОСНОВНЫХ ФОНДОВ |

|

|

основные фонды - всего |

|

|

Из них основные производственные фонды |

|

|

В том числе: |

|

|

сооружения |

|

|

передаточные устройства |

|

|

машины и оборудование |

|

|

силовые и рабочие машины и оборудование |

|

|

измерительные и регулирующие приборы |

|

|

вычислительная техника |

|

|

транспортные средства |

|

|

инструменты и инвентарь |

|

|

прочие основные фонды |

Состав и структура основных фондов зависят от особенностей специализации отрасли, от вида конечной продукции, от уровня НТП и т.д.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина.

Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОПФ.

По принадлежности основные фонды подразделяются на: собственные и арендованные.

По признаку использования - на находящиеся в эксплуатации (действующие), в реконструкции и техническом перевооружении, в резерве (запасе) и на консервации.

Такое деление позволяет правильно исчислить величину амортизации.

По объектам, находящимся в эксплуатации, начисляется амортизация на полное восстановление и при необходимости создается ремонтный фонд, по резервным объектам начисляется сумма на полное восстановление, а по объектам, находящимся в консервации, амортизация вообще не начисляется.

.2 Износ основных фондов

Износ характеризует процесс старения действующих основных фондов как в физическом, так и в экономическом отношении. Износ основных фондов определяется и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематериальным активам.

Износ основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами. Начисление износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине износа.

Средства труда многократно участвуют в производственных процессах.

Однако время их функционирования имеет определенные границы: рано или поздно они изнашиваются, утрачивают свои свойства и выбывают из процесса производства.

Износ основных фондов - частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии.

Различают физический (материальный) и моральный износ основных фондов.

Физический износ означает постепенную утрату орудиями труда своих потребительских свойств, т.е. количественных и качественных характеристик. В наибольшей степени физический износ характерен для оборудования и транспорта; значительно позднее наступает физический износ зданий и сооружений.

Физический износ происходит по двум причинам: вследствие работы машин и от бездействия, а также вследствие стихийных бедствий. Физический износ может быть частично возмещен за счет ремонта, реконструкции и модернизации. Поэтому, чтобы уменьшить физический износ, необходимо уменьшить долю бездействующего оборудования, уменьшить сроки замены оборудования.

Моральный износ основных фондов заключается в уменьшении их стоимости под влиянием научно-технического прогресса, т.е. ОФ, которые могут быть использованы, уже экономически неэффективны. Различают моральный износ первого и второго вида.

Моральный износ первого вида связан не с продолжительностью срока службы оборудования, не со степенью его физического износа. Износ связан с темпами технического прогресса, приводящего к снижению стоимости изготовления продукции вследствие роста производительности труда и отрасли, производящей новые основные фонды, т.е. производство ранее выпускавшихся машин осуществляется с меньшими затратами труда и они становятся дешевле.

Моральный износ второго вида связан с появлением новой, более высокопроизводительной техники, производимой с теми же издержками, что приводит к снижению относительной полезности устаревших основных фондов.

Износ может быть полным и частичным.

При полном износе основные средства подлежат ликвидации и замене новыми объектами основных средств.

Частичный износ - основные средства подлежат восстановлению путем проведения ремонта.

Решить проблему морального износа можно с помощью осуществления ряда хозяйственно-организационных мероприятий. Прежде всего, машины и механизмы должны использоваться с максимальной загрузкой, чтобы ускорить отдачу их полезного эффекта до наступления момента старения.

Вот почему так важно сокращать сроки строительства новых объектов и сроки эксплуатации машин и оборудования, добиваться, чтобы выпущенные машины не задерживались на складах или в монтаже.

. Виды износа

Различают два вида износа - физический и моральный.

Для определения физического износа основных фондов применяют два метода расчета:

по объему работ основан на сопоставимости

фактических и нормативных сроков службы или объемов работ. Коэффициент

физического износа можно установить лишь по тем объектам, которые обладают

определенной производительностью (машины, станки). Этот коэффициент можно

определить по формуле:

где - коэффициент физического износа;

Число лет, фактически отработанных машиной;

Средний объем продукции, фактически выработанной за год, натур. ед.;

Нормативный срок службы, лет;

Годовая производственная мощность (или нормативная производительность) оборудования, натур. ед.

По сроку службы основан на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования.

Коэффициент физического износа можно применить

ко всем видам основных фондов. Тогда коэффициент физического износа

определяется по формуле:

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа.

Моральный износ первого вида - уменьшение

стоимости машин или оборудования вследствие удешевления их воспроизводства в

современных условиях. В этом случае относительная величина морального износа

рассчитывается по формуле:

![]() (3)

(3)

где - коэффициент морального износа; - первоначальная стоимость основных фондов, руб.;

Соответственно восстановительная стоимость основных фондов, руб.

Моральный износ второго вида обусловлен

созданием и внедрением в производство более производительных и экономичных

видов машин и оборудования. Моральный износ второго вида может быть частичным и

полным, а также иметь скрытую форму. Он определяется по формуле:

![]() (4)

(4)

где и - восстановительная стоимость устаревшей и современной машин, руб.; и - производительность (или производственная мощность) устаревшей и современной машин соответственно, натур. ед.

Частичный моральный износ - это частичная потеря потребительной стоимости и стоимости машины. Постоянно увеличивающиеся его размеры могут послужить причиной использования этой машины на других операциях, где она будет еще достаточно эффективной.

Полный моральный износ представляет собой полное обесценение, машины при котором ее дальнейшее использование является убыточным.

Скрытая форма морального износа подразумевает угрозу обесценения машины вследствие того, что утверждено задание на разработку новой, более производительной и экономичной техники.

Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и требованиями экономики производства. Это вызвано тем, что доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает 70% и более.

Следовательно, от того, как они используются,

зависит развитие (состояние) его экономики.

. Амортизация основных фондов и

расчет амортизационных отчислени

й

Амортизационный фонд - это фонд денежных средств, в котором аккумулируются амортизационные отчисления (амортизация) после продажи продукции. Его величина зависит от стоимости основных фондов, их состава, структуры и норм амортизационных отчислений.

Под амортизацией основных фондов и нематериальных активов подразумевается постепенное возмещение затрат на их приобретение, изготовление или улучшение в пределах установленных норм амортизационных отчислений. Амортизационные отчисления уменьшают корригированный валовой доход предприятия и не могут быть изъяты полностью или частично в бюджеты или иные централизованные фонды без согласия предприятия.

По непроизводственным основным фондам также начисляется износ по установленным нормам амортизации, но он не уменьшает корригированный валовой доход предприятия. Амортизации подлежат затраты на:

) приобретение основных фондов и нематериальных активов для собственного производственного использования;

) затраты на приобретение племенного скота;

) приобретение, закладку и выращивание многолетних насаждений до начала плодоношения;

) самостоятельное изготовление основных фондов для собственных производственных потребностей, включая затраты на выплату заработной платы работникам, которые были заняты изготовлением таких основных фондов;

) проведение всех видов ремонта, реконструкции, модернизации и других видов улучшения основных фондов;

) улучшение качества земель, не связанных со строительством.

Не подлежат амортизации и полностью включаются в состав валовых расходов предприятия затраты на:

) приобретение и откорм продуктивного скота;

) выращивание многолетних плодоносящих насаждений;

) приобретение основных фондов или нематериальных активов в целях их дальнейшей продажи другим лицам либо их использование в качестве комплектующих (составных частей) других основных фондов, предназначенных для дальнейшей продажи другим лицам;

Не подлежат амортизации и производятся за счет соответствующих источников финансирования:

Расходы бюджетов на строительство и содержание сооружений благоустройства и жилых зданий, приобретение и хранение библиотечных и архивных фондов;

Расходы бюджетов на строительство и содержание автомобильных дорог общего пользования;

Расходы на приобретение, ремонт, реконструкцию, модернизацию и другие улучшения непроизводственных фондов.

Под термином «непроизводственные фонды» следует понимать капитальные активы, которые не используются в хозяйственной, деятельности предприятия. К таким непроизводственным фондам относятся:

)капитальные активы (либо их структурные компоненты), подпадающие под определение группы 1 основных фондов, включая арендованные.

) капитальные активы, подпадающие под определение групп 2 и 3 основных фондов, которые являются неотъемлемой частью.

Расположены или используются для обеспечения деятельности непроизводственных фондов, подпадающих под определение группы основных фондов либо изъятые из места ведения хозяйственной деятельности предприятия и переданные в безвозмездное пользование предприятием, не осуществляющим хозяйственную деятельность, связанную с получением прибыли.

Однако начисление износа по непроизводственным фондам может осуществляться за счет собственных средств, предприятия.

Таким образом, амортизация (амортизационные отчисления) - это перенесенная на готовую продукцию часть первоначальной (восстановительной) стоимости основных фондов и нематериальных активов, которая совершает самостоятельное движение и аккумулируется в амортизационном фонде.

Экономическое содержание амортизации состоит в том, что средства амортизационного фонда являются источником возмещения выбывших вследствие физического и морального износа основных фондов, то есть из этого фонда происходит воспроизводство основных фондов.

Кроме того, так как амортизационные отчисления накапливаются постепенно, а расходуются на восстановление основных фондов единовременно, лишь по истечению срока их службы, начисленная амортизация до момента замены выбывающих основных фондов является временно свободной и служит дополнительным источником расширенного воспроизводства.

Технический прогресс создает дополнительные возможности расширенного воспроизводства за счет фонда амортизации, так как та же денежная сумма воплощается в более совершенных средствах труда.

Поэтому с увеличением объема основных фондов и ускорением технического прогресса роль амортизации как источника финансирования расширенного воспроизводства возрастает.

Кроме того, амортизация является важным рычагом экономической политики государства, стимулирующим технический прогресс, увеличение нагрузки на основные фонды, экономию ремонтных ресурсов.

Норма амортизации является главным рычагом амортизационной политики государства. Посредством нормы регулируется скорость оборота основных фондов, интенсифицируется процесс их воспроизводства.

В каждый период развития экономики уровень норм не может быть одинаковым.

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости средства труда, выраженное в процентах.

Срок службы или срок полезного использования - это период, в течение которого использование основных средств, приносит доход и служит целям деятельности организации.

Уровень нормы амортизации определяется принятым нормативным сроком службы различных видов основных фондов. Выбор его величины обусловливается рядом факторов: темпы и направления технического прогресса, возможности производственного аппарата по выпуску новых видов техники, соотношения между потребностями и ресурсами в различных видах основных средств и т.п.

Расчеты сроков амортизации по конкретным видам основных фондов учитывают многие факторы, отражающие их специфические качества и назначение. Так, амортизационные периоды для многих видов сооружений и оборудования добывающей промышленности определяются периодом исчерпания сырьевых ресурсов, а для средств, работающих в агрессивной среде, - сроком их физического износа и т.д.

В бывшем СССР и в Российской федерации нормы амортизации пересматривались 8 раз (кроме локальных уточнений и пересмотров): в 1923, 1930, 1938, 1949, 1951, 1955, 1963, 1975 и 1997 гг.

В годы революции и гражданской войны процесс воспроизводства основных фондов оказался прерванным, амортизационный фонд исчез.

Практика начисления амортизации была восстановлена в годы нэпа. Но норм амортизации установлено не было, начисление производилось произвольно. В 1923 г. ВСНХ утвердил первые нормы амортизации, дифференцированные по трем группам основных фондов: для каменных построек и капитальных сооружений - 3,5%, для деревянных построек, машин и оборудования - 5-10%, для транспортных средств, инвентаря и инструмента - 10-15%. Нормы устанавливались в процентах к первоначальной стоимости.

В 1930 г. были утверждены новые нормы амортизации. Основная их особенность заключалась в том, что они были дифференцированы по конкретным видам основных средств, в соответствии с расширенной классификацией основных фондов.

В нормах были учтены сменность и загрузка оборудования. Дифференцированные нормы 1930 г, применялись до 1963 г., хотя они в незначительной степени отражали моральный износ. В 1928 г. были введены среднеотраслевые нормы амортизации. Они действовали наряду с дифференцированными нормами 1930 г. и служили лимитом, определяющим объем амортизационного фонда по отрасли и каждому предприятию.

Распределение начисленного фонда для включения в себестоимость каждого вида продукции производилось по нормам, установленным в 1930 г. Вторая важнейшая особенность норм 1938 г. - выделение норм амортизации, направляемой на капитальный ремонт. Был создан целевой фонд финансовых ресурсов для капитального ремонта, что было обусловлено необходимостью обеспечения должного технического состояния средств, труда и их сохранности.

Финансирование капитального ремонта за счет себестоимости, осуществляемое до 1938 г., не обеспечивало решения этих проблем.

В 1949, 1951 и 1955 гг. среднеотраслевые нормы пересматривались практически без изменения общего уровня норм, который составлял 5,0 -5,5% стоимости основных фондов.

Уточнялись нормы по отдельным отраслям, а также доля капитального ремонта. В этот период образовался и постепенно углубился разрыв между действовавшими дифференцированными нормами 1930г, и утверждаемыми среднеотраслевыми нормами, что отрицательно отразилось на воспроизводстве основных фондов и на всей экономике.

Важной вехой в амортизационной политике явилась разработка и введение новых норм с января 1963 г.

В долю капитального ремонта были включены затраты на средние ремонты и модернизацию средств, труда. Таким образом, нормы 1963 г. значительно ускорили оборот основных фондов, увеличили реновационную часть амортизационного фонда, ограничили масштабы капитального ремонта, оптимизировали весь воспроизводственный процесс основных фондов.

В 1975 г. были уточнены нормы амортизации, необходимость пересмотра которых была вызвана переоценкой основных фондов, проведенной на 1 января 1972 г. При уточнении норм 1975 г. были сохранены основные принципы и методология разработки норм 1963 г.

Отличительные моменты этих норм: более расширенная классификация, увеличение количества норм (1780), снижение доли капитального ремонта, увеличение доли реновации.

В 1991 г. введены в действие новые нормы амортизации, которые действуют в Российской Федерации до настоящего времени. Главной особенностью этих норм является ликвидация доли амортизации, направляемой на капитальный ремонт.

С 1991 г. амортизация начисляется только на полное восстановление основных фондов. Нормы на реновацию значительно увеличены, значительная часть норм унифицирована, особенно по металлообрабатывающему оборудованию.

С 01.01.1997 года установлены новые правила

порядка амортизации, по которым все имущество, подлежащее амортизации,

объединяется в категории, представленные в следующей таблице 3:

Таблица 3 - Нормы амортизации, в процентах

Экономическая роль амортизации состоит в фактическом возмещении действующих основных фондов. Таким образом, целью экономической амортизации должно быть определение действительных издержек предприятия, связанных с полным воспроизводством средств труда, а следовательно, и себестоимости продукции (услуг).

Амортизационные отчисления в данном случае отражают реальное обесценивание основного капитала в процессе производства и относятся на издержки деятельности субъектов хозяйствования.

Производимая экономическая амортизация должна использоваться в рамках управленческого учета, причем руководители предприятий могут выбирать нормы и правила начисления самостоятельно.

В экономической амортизации продолжительность амортизационного периода должна быть равна фактическому сроку службы до списания или выбытия конкретного средства труда на каждом предприятии.

Этот срок в Положении (стандарте) бухгалтерского учета «Основные средства» от 18 мая 2000 г. назван сроком полезного использования (эксплуатации).

Фактический срок службы до списания конкретного средства труда может быть экономически рациональным, что наиболее выгодно для предприятия, либо по разным причинам может отличаться от него в любую сторону.

Налоговая роль амортизации состоит в финансовом возмещении основного капитала за счет уменьшения налогооблагаемой прибыли на сумму амортизационных отчислений и получения налоговой скидки.

Эффективное использование амортизации создает финансовые стимулы для развития научно-технического прогресса. К таковым можно отнести:

) механизм ускоренной амортизации, который означает, как правило, удвоение нормы амортизационных отчислений. Следовательно, вдвое сокращается срок окупаемости, ускоряется выбытие старых основных фондов, и значит, стимулируются финансовые вложения в новые.

Даже если окупившие себя благодаря ускоренной амортизации основные средства физически не износились, их выбытие позволит внедрить в производство более эффективную вновь появляющуюся в условиях развития научно-технического прогресса технику.

)Льготы по налогу на прибыль связаны с обязательным и полным использованием амортизации на реновацию только для финансирования капиталовложений (производственных и на жилье).

Лишь в этом случае прибыль, идущая на эту же цель, освобождается от налога на прибыль.

)Коррекция стоимости основных фондов и норм амортизационных отчислений, законодательно регламентируемая государством, помимо учета инфляции, и ее сглаживания, как мера финансового воздействия, предопределяет единую техническую политику и предпочтения в развитии тех или иных отраслей и производств.

)Специальный режим начисления и использования

амортизации для отдельных коммерческих структур малого и среднего бизнеса

создает дополнительные стимулы обновления оборудования на этих предприятиях.

. Методы начисления амортизации

основные фонды износ амортизация

В практике хозяйствования различных стран используются следующие методы амортизации:

) прямолинейный (равномерный);

) дегрессивный;

) прогрессивный;

) производственный.

Прямолинейная амортизация (амортизация в равных суммах за год): затраты на приобретение или производство объекта списываются равномерно, исходя из ожидаемого срока использования объекта основных средств.

При этом норма и сумма амортизационных отчислений остаются неизменными в течение периода амортизации.

Дегрессивная амортизация (амортизация в уменьшающихся суммах за год): в первые годы использования объекта на расходы списываются более высокие суммы, чем в последующие годы. Различают следующие формы дегрессивной амортизации: уменьшение остаточной стоимости (геометрически дегрессивный метод), арифметически дегрессивный (кумулятивный) метод, методы уменьшающегося остатка, ускоренного уменьшения остаточной стоимости и амортизация на основе снижающихся ступенчатых ставок.

При геометрически дегрессивном методе амортизация рассчитывается посредством применения твердой процентной ставки амортизации к последней остаточной стоимости объекта (амортизация на основе остаточной стоимости).

В данном случае амортизационные отчисления постепенно уменьшаются, и никогда не происходит полное списание стоимости основных фондов. Отчисления всегда меньше остаточной стоимости (даже стоимости металлолома).

Согласно арифметически дегрессивному (кумулятивному) методу годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента.

Кумулятивный коэффициент представляет собой отношение количества лет, которые остаются до конца ожидаемого срока использования объекта основных средств, к сумме числа лет его полезного использования.

Для этого метода характерно, что величина годовых отчислений уменьшается и к концу срока использования происходит полное списание стоимости.

Метод уменьшающегося остатка состоит в том, что применяется твердая норма амортизации, а база расчета амортизации ведется по группам к балансовой стоимости, однако балансовой стоимостью считается не полная первоначальная стоимость на начало отчетного периода, а остаточная стоимость. В частности, элементы данного метода используются в настоящее время в Украине.

Согласно методу ускоренного уменьшения остаточной стоимости годовая норма амортизации рассчитывается, исходя из срока полезного использования объекта, и удваивается. Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года и годовой нормы амортизации.

Наряду с вышеназванными методами, к дегрессивной амортизации можно отнести метод на основе снижающихся ступенчатых ставок.

Данный способ предполагает твердые амортизационные ставки, дегрессивно снижающиеся в определенных интервалах при увеличении срока полезной службы объекта.

Прогрессивная амортизация (амортизация в возрастающих суммах за год): в начале использования объекта на затраты списывается меньшая сумма, чем в конце срока полезной службы. Начисление амортизации осуществляется по аналогии с дегрессивной амортизацией, но с возрастанием регулярной суммы амортизации.

Производственная амортизация (амортизация в зависимости от выработки и степени эксплуатации объекта): в отличие от рассмотренных методов амортизации, связанных с фактором времени, при применении данного метода для исходной величины рассчитывается квота амортизации, зависящая от производительности.

Списание на основе этого метода в наибольшей степени приближается к фактическому техническому уменьшению стоимости объекта. Применение этого метода экономически оправдано в случае значительных колебаний в выработке, а также в случае возможности определения объема выработки за год.

Предложенные выше методы можно разделить на неускоренные и ускоренные .

Неускоренной амортизацией следует считать такую систему ее начисления, которая в течение всего экономически рационального срока службы средств, труда обеспечит совпадение накопленной суммы амортизационных отчислений с действительными темпами утраты средствами труда потребительских свойств и стоимости.

Из этого можно сделать вывод, что продолжительность амортизационного периода при использовании неускоренной амортизации должна быть равна экономически рациональному сроку службы средств, труда.

Кроме этого, в условиях высоких темпов инфляции следует обеспечивать своевременную и полную индексацию основных фондов.

Учитывая данные особенности, к неускоренной амортизации можно отнести прямолинейный и производственный методы ее начисления.

Прямолинейный метод ориентирован на равномерный физический и моральный износ основных фондов. Такое допущение является вполне правомерным по отношению к физическому износу. Однако не так обстоит дело с моральным износом.

Моральный износ основных фондов в большинстве случаев происходит ускоренными, а не равномерными темпами, как это предусмотрено в нормах амортизационных отчислений. Поэтому предприниматель должен иметь амортизационные отчисления, обеспечивающие ему возможность замены имеющихся основных фондов при возникновении ускоренного их морального износа.

К недостаткам равномерного начисления амортизации следует отнести:

) заведомо фиксированную неизменную величину амортизационного периода;

) недостаточное стимулирующее воздействие на повышение эффективности использования основного капитала;

) возможность недоамортизации в связи с недостаточным учетом воздействия морального износа;

) недостаточный учет условий внутрисменного использования основного капитала.

Ускоренной амортизацией следует считать такую систему ее начисления и порядок переоценки средств, труда, при которых в течение первых лет или всего амортизационного периода обеспечивается опережающий рост накопленной суммы амортизационных отчислений по сравнению с действительными темпами утраты средствами труда потребительских свойств и стоимости. С ее помощью смягчается жесткость неускоренных методов амортизации.

При условии, что амортизационный период равен экономически рациональному сроку службы средств, труда, дегрессивные методы амортизации тоже можно отнести к неускоренным методам. В случае же установления предприятием заниженных сроков полезного использования средств, труда все рассматриваемые методы амортизации становятся ускоренными.

Добровольность выбора режима ускоренной амортизации имеет свой смысл. Повышенные нормы амортизации справедливы только для успешно хозяйствующих предприятий.

Успешность хозяйствования в данном случае имеет четко очерченные ориентиры: себестоимость производимой предприятием продукции значительно ниже цены, которую диктует рынок.

Иными словами, для предприятия существует резерв повышения себестоимости (за счет увеличения амортизационных отчислений) без повышения отпускной (оптовой) цены реализации продукции.

Ситуация изменяется, если себестоимость продукции находится в критической близости к уровню цен на рынке. Любое увеличение себестоимости (в данном случает за счет амортизационных отчислений) может вынудить поднять цену реализации, что, как правило, ведет к падению объема продаж.

В подобной ситуации предприятия не заинтересованы в увеличении норм амортизации. Более того, известны случаи, когда предприятия предпринимали меры к снижению обычных норм амортизации. Такие ситуации возникали, когда промышленные предприятия теряли большую часть своего портфеля заказов (оказывались загруженными на 20 -40% мощности).

Некоторые предприятия выходили в министерство с просьбой о консервации части своих мощностей. В экономическом отношении это означало приостановление режима амортизации основных фондов. Такой режим называется отсроченной амортизацией.

Другим случаем невыгодности повышения норм амортизационных отчислений является ситуация, когда предприятие придерживается стратегии заниженных (по сравнению с конкурентами) цен.

Преимущества ускоренной амортизации можно рассматривать в двух аспектах:

) более быстрое воспроизводство основных фондов;

) снижение налогового пресса для предприятия.

В условиях рыночной экономики необходимо постоянно следить за конкурентоспособностью продукции. Следовательно, производитель должен всегда быть готов к быстрому переходу на более прогрессивную или экономичную технологию.

Часть потребности капитальных вложений на это производитель покрывает за счет амортизационных накоплений, которые при ускоренном методе амортизации позволяют только за первые три года эксплуатации основного капитала обеспечить более 50% стоимости заменяемой техники.

Ускоренная амортизация позволяет более полно учесть моральный износ и снизить возможность переамортизации.

В то же время политика ускоренной амортизации

является важным инструментом активизации инвестиционной деятельности

предприятий, позволяет стимулировать обновление продукции и производственного

аппарата.

. Анализ использования основных фондов в ЖКХ пос. Целинный

.1 Характеристика организации

Организация управление жилищное - коммунального хозяйства пос. Целинный в своей деятельности руководствуется Конституцией РФ, федеральными конституционными законами, федеральными законами и другими нормативными правовыми актами РФ, бюджетным кодексом, уставом города.

Организация является юридическим лицом, действует на основе сметы доходов и расходов, имеет лицевые счета в органах казначейства, самостоятельный баланс. Организация является некоммерческой организацией, не имеющей прибыли в качестве основной деятельности и не распределяющей полученную прибыль между участниками.

Функции организация: самостоятельно осуществляет финансово-хозяйственную деятельность; запрашивает и получает в установленном порядке от органов власти, органов местного самоуправления информацию, необходимую для выполнения возложенных на Управление функций. Приобретать и арендовать для осуществления хозяйственной деятельности основные и оборотные средства за счет средств, предусмотренных сметой доходов и расходов.

Таким образом, основной задачей ЖКХ является: обслуживание и ремонт жилищно-коммунального хозяйства, осуществление функций распорядителя средств местного бюджета, осуществляет контроль за использованием бюджетных средств, материально-техническое обеспечение, для обслуживание и ремонта жилищно-коммунального хозяйства.

.2 Амортизация основных фондов в ЖКХ

пос. Целинный

Для выполнения уставных функций бюджетной организации необходимы основные фонды (средства труда). Они многократно участвуют в процессе производства, частями переносят свою стоимость на создаваемый продукт, не изменяя при этом своей вещественно-натуральной формы.

К объектам основных средств, в бюджетном учете относятся материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев. К основным средствам, в частности, относятся жилые и нежилые помещения, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, прочие основные средства.

Для отражения в учете основные средства подлежат оценке по первоначальной, восстановительной и остаточной стоимости. Единицей бюджетного учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы.

ЖКХ пос. Целинный создалось в январе 2009г. и на своем балансе еще не имело основных средств. В течение года организация периодически пополняла свою материальную базу. В основном это компьютеры, мебель, т.к. необходимо было создать все условия для нормальной работы организации. Передавались основные средства и от других бюджетных организацией, которые также учитывались в активе организации.

Прием-передача объектов между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами по форме N ОС-1 (акт приема- передачи объекта основных средств), которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров.

К акту прилагается и техническая документация, относящаяся к данному объекту. Первоначальной стоимостью основных средств, полученных учреждением в пользование, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

В нашей организации существуют правила начисления амортизации:

на объекты основных средств стоимостью до 3 000 рублей включительно амортизация не начисляется;

на объекты основных средств стоимостью от 3 000 рублей до 20 000 рублей включительно амортизация начисляется в размере 100 % балансовой стоимости при выдаче объекта в эксплуатацию;

на объекты основных средств стоимостью свыше 20 000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами.

Таким образом, на основное средство стоимостью, например, 5 000 руб. амортизацию надо начислять однократно, а стоимостью 25 000 руб. - ежемесячно в течение всего срока полезного использования, распределив годовую сумму амортизации по месяцам.

Метод начисления амортизации применяемый в организации - линейный, т.е. амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных фондов.

В марте 2009 года был приобретен компьютер (в комплекте) стоимостью 25 000 руб. В соответствии с Инструкцией по бюджетному учету амортизация по имуществу стоимостью свыше 20 000 руб. начисляется ежемесячно с 1-го числа месяца, следующего за месяцем принятия имущества к учету. Следовательно, амортизация начислялась с 1 апреля. Согласно классификации компьютер относится ко второй амортизационной группе, а срок его использования от 2-х до 3-х лет включительно, т.е. максимальный срок получился 3 года.

Годовая норма амортизации составляет: 1/3 года*100%= 33,33%.

Годовая сумма амортизации составит: 25 000* 33,33% = 8 332,5 руб.

Ежемесячно мы должны начислять амортизацию в размере 1/12 годовой суммы, т.е. 8 332,5/12 мес. = 694,38 руб.

В современном обществе без информационных технологий невозможно наладить эффективную работу структуры управления, повысить скорость обработки и принятия решений и снизить вероятность управленческих ошибок. Новые условия хозяйствования требуют внедрение современных средств вычислительной техники и обработки учетно-финансовой информации.

Для этого нужно только занести первоначальную стоимость объекта, наименование объекта, дату ввода в эксплуатацию, количество, определить ОКОФ и метод начисления амортизации, остальное все выполняет и считает сам компьютер.

В итоге получается, что сумма амортизации за десять месяцев составила 6943, 80 руб. Таким образом, амортизация будет начисляться еще 26 месяцев и после срока окончания в марте 2012 года, вся стоимость компьютера полностью погасится. При безвозмездной передаче основные средства передаются по их балансовой стоимости.

Принимающей стороне передается и сумма амортизации, начисленной к моменту передачи. Износ большей части основных фондов равен 100% для таких групп основных средств, как машины и оборудование, производственный и хозяйственный инвентарь.

Для этих групп основных средств остаточная стоимость равна нулю, следовательно, их можно списывать по мере изнашивания, а пока основные средства продолжают находиться в эксплуатации. Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта.

ЖКХ, как некоммерческая организация, ежегодно предоставляет, статистический отчет «Сведения о наличии и движении основных фондов» (ф. №11 (краткая)). В процессе анализа устанавливается состав, структура и динамика основных производственных фондов. Увеличение основных средств может происходить как за счет увеличения их количества, так и за счет увеличения их стоимости в результате переоценки.

По полученным данным следует, что поступление

основных фондов за счет приобретения бывших в употреблении ОФ составило большую

стоимость 69657 тыс. руб., чем просто приобретенные, из них приобретено зданий

на сумму 68190 тыс.руб.

Заключение

В курсовой работе были рассмотрены вопросы, касающиеся износа и начисления амортизации. В ходе курсовой работы была раскрыта экономическая сущность амортизации. Описаны разнообразные методы начисления такие как: равномерный (линейный) метод; метод ускоренной (нелинейной) амортизации; кумулятивный метод («метод суммы чисел»); метод уменьшающего остатка.

Самым наилучшим я вижу метод начисления ускоренной амортизации, т.к. он позволяет быстрым путем восстановить средства, потраченные на приобретение основных фондов и приобретать новые, более современные. Этот факт особенно важен, когда НТП особенно быстро внедряется в нашу жизнь, принося новое оборудование и высокоэффективные технологии.

Что касается износа, то он бывает физическим и моральным. Износ погашается амортизационными отчислениями. Любое предприятие должно ежемесячно отчислять часть денежных средств, полученных от реализации готовой продукции в амортизационный фонд.

Основные производственные фонды составляют значительную часть богатства страны. Финансовый успех любого предприятия может быть достигнут при условии хорошего технического состояния его производственной базы, своевременного технического перевооружения производства и обновления основных фондов. Если взять например западные страны, то там основные фонды обновляют каждые 5-10 лет, за счет этого производственные компании, заводы повышают объемы производства, экспорт.

В нашей стране обстоит все иначе, многие заводы простаивают и лишь некоторая часть функционируют, т.к. в основном все оборудование устарело или долгое время не используется, поэтому и производительность у нас намного ниже западных стран. Более полное и рациональное использование основных фондов способствует улучшению всех его технико-экономических показателей, росту производительности труда, увеличению выпуска продукции.

Для успешной работы любого предприятия решающее значение должно принадлежать обновлению и эффективности используемой техники и технологии. Только постоянное обновление основных производственных фондов позволит предприятиям производить конкурентоспособную продукцию, удовлетворять спрос, который быстро изменяется, приспосабливаться к условиям рыночной конкуренции.

Для осуществления успешной производственной деятельности предприятиям необходимо искать возможные источники финансирования для обновления производственных фондов.

Задачами бюджетной организации по учету основных средств являются контроль за их наличием и сохранностью с момента приобретения до момента выбытия в местах их эксплуатации и по материально ответственным лицам; правильное и своевременное начисление амортизации; контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств; получение данных для составления статистической и бухгалтерской отчетности о наличии и движении основных средств.

В современных условиях амортизационные отчисления - главный источник финансирования капитальных вложений в развитых странах.

Поэтому государство часто разрешает фирмам ускоренную амортизацию, позволяющую на основе высоких норм амортизационных отчислений списывать стоимость основных фондов быстро, за несколько лет.

Обычно ускоренная амортизация разрешается для активной части основных фондов. Однако это может иметь следствием не только быстрое обновление основного капитала, но и увеличение той части издержек производства, которая приходится на амортизационные отчисления.

Проанализировав результаты расчётов амортизационных отчислений различными методами, можно придти к вполне определённым выводам.

Ускоренная амортизация отличается от других методов завышенными нормами амортизационных отчислений.

Очевидно, что заниженные нормы амортизационных отчислений замедляют обновление средств, труда, тормозят технический прогресс, а завышенные нормы, наоборот, приводят к ускоренной замене оборудования.

Т.е. применять ускоренную амортизацию активной части основных средств целесообразно при необходимости структурной перестройки основных фондов организации и их модернизации.

Можно сказать, что целью этой политики является стимулирование инвестиций.

Однако следует помнить, что завышение амортизационных отчислений равносильно росту издержек в краткосрочном периоде и снижению прибыльности предприятия. Поэтому на практике часто используется метод линейной амортизации.

Пропорциональный метод, в свою очередь, может являться компромиссным решением при выборе между линейным и ускоренным методами.

В целом от проводимой в стране амортизационной политики во многом зависит социально-экономический прогресс общества.

Для осуществления успешной производственной

деятельности предприятиям необходимо искать возможные источники финансирования

для обновления производственных фондов.

Список литературы

1. Актуальные проблемы современного управления и экономики: Межвуз. сб. научн. тр. /Под ред. С.Д. Ильенковой. - М.: ИНИОН РАМ, 2008. - 164 с.

Бухгалтерский учет: Учебное пособие. - 2-е изд., перераб. И доп. - М.: ИНФРА -М, 2000.

Бухгалтерский финансовый цчет: Учебное пособие / Е.В. Акчурина, Л.П. Солодко. - М.: Издательство «Экзамен», 2004.

Гражданский кодекс РФ. Часть 1,2. - М.,2010.

Макаренко М.В., Махалина О.М. Производственный менеджмент: Учебное пособие для вузов. - М.: Издательство ПРИОР, 2007.

Доля транспортных средств–автомобили, автобусы, электрокары, автодрезины и т.п. – возросла соответственно с 2% до 14%. В составе основных фондов учитываются только те инструменты, производственный и хозяйственный инвентарь, которые служат более одного года и стоят более одного миллиона руб. за единицу до переоценки на 1 января 1996 г. (после деноминации – 1000 руб.). Остальные относятся к оборотным средствам.

Рабочий скот (лошади, быки, волы, верблюды и др.) выделен в отдельную группу с 1996 г. В состав основных фондов входит и продуктивный скот – взрослые животные, дающие продукцию и приплод (коровы, овцематки, свиноматки и др.). Стоимость молодняка скота и животных на откорме включается в состав оборотных средств сельскохозяйственных предприятий. К основным фондам относятся многолетние насаждения: плодоносящие сады, ягодники, лесозащитные полосы.

Видовая структура основных фондов существенно различается по секторам и сферам экономики, а также по их отраслям. Так, в электроэнергетике основную долю занимают передаточные устройства (32%) и силовые машины и оборудование (33%); в топливной промышленности более половины стоимости основных фондов приходится на долю сооружений (58%); в отраслях машиностроения более 45% занимают машины и оборудование; в легкой промышленности надолго зданий приходится 42% стоимости фондов, в том числе в швейной – 60%.

Прогрессивность изменений в видовой структуре производственных фондов выражается в увеличении доли их активной части , т.е. средств труда, непосредственно участвующих в создании продукта (машины, оборудование, транспортные средства, приборы, инвентарь и др.). К пассивной части фондов, как правило, относят первые две группы: здания и сооружения, т.е. фонды, обеспечивающие условия осуществления производственного процесса. Чем выше доля активной части фондов, тем большими возможностями располагает предприятие по увеличению выпуска продукции. Деление основных фондов на активную и пассивную части в значительной мере условно. Нередко совершенствование производства заключается в увеличении стоимости сооружений или передаточных устройств, что приводит к прогрессивным изменениям в технологическом процессе. Во многих отраслях промышленности (нефтедобыча, газодобыча и др.) сооружения и передаточные устройства являются наиболее активной частью фондов.

Динамика видовой структуры основных фондов весьма инерционна. В условиях стабильной экономики она изменяется медленно. Так, за последние 50 лет, в промышленности бывшего СССР она практически была одинаковой. Соотношение активной и пассивной частей мало изменилось, главным образом потому, что огромный поток инвестиций в промышленность направлялся на создание новых предприятий, дублирующих в основном действующую структуру и технологические процессы.

Структура основных фондов промышленности современной России заметно отличается от соотношений отдельных групп, сложившихся в советское время. Это, прежде всего, относится к резкому снижению доли машин и оборудования и увеличению удельного веса транспортных средств и прочих основных фондов. Пассивная часть фондов несколько возросла. Эти сдвиги в функционально-видовой структуре основных фондов нельзя считать положительными. Безусловно, в эти годы имело место реальное уменьшение производственных мощностей ряда отраслей промышленности, реализация части станочного парка в другие секторы экономики. Вместе с тем на резкое изменение видовой структуры повлияли проводимые переоценки основных фондов и применяемая система разнонаправленных индексов.

Таким образом, основные фонды – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

2 ВИДЫ ИЗНОСА ОПФ

Износ характеризует процесс старения действующих основных фондов как в физическом, так и в экономи-ческом отношении. Износ основных фондов определяется и учиты-вается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производст-венному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематери-альным активам.

Износ основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установ-ленными нормами. Начисление износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для даль-нейшей эксплуатации, не может служить основанием для списа-ния их по причине износа.

Различают два вида износа – физический и моральный.

Физический износ – это изменение механических, физических, химических и других свойств материальных объектов под воздей-ствием процессов труда, сил природы и других факторов. В эконо-мическом отношении физический износ представляет собой утрату первоначальной потребительной стоимости вследствие снашива-ния, ветхости и устаревания. Для определения физического износа основных фондов применяют два метода расчета:

По объему работ основан на сопоставимости фактических и нормативных сроков службы или объемов работ. Коэффициент физического износа можно ус-тановить лишь по тем объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле:

где

– коэффициент физического износа;

– коэффициент физического износа;

– число лет, фактически отработанных

машиной;

– число лет, фактически отработанных

машиной;

– средний объем продукции,

фактически выработанной за год, натур.

ед.;

– средний объем продукции,

фактически выработанной за год, натур.

ед.;

– нормативный срок службы, лет;

– нормативный срок службы, лет;

– годовая производственная

мощность (или нормативная производительность)

оборудования, натур. ед.

– годовая производственная

мощность (или нормативная производительность)

оборудования, натур. ед.

По сроку службы основан на данных о техническом состоянии средств труда, устанавливае-мых в процессе обследования. Коэффициент физического износа можно применить ко всем видам основных фондов. Тогда коэффициент физического износа определяется по формуле:

где

–

коэффициент морального износа;

–

коэффициент морального износа;

– первоначальная стоимость

основных фондов, руб.;

– первоначальная стоимость

основных фондов, руб.;

– соответственно восстановительная

стоимость основных фондов, руб.

– соответственно восстановительная

стоимость основных фондов, руб.

Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и эконо-мичных видов машин и оборудования. Моральный износ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле:

|

|

,

,где

и

–

восстановительная стоимость устаревшей

и современной машин, руб.;

и

–

восстановительная стоимость устаревшей

и современной машин, руб.;

и

и

–

производительность (или производственная

мощность) устаревшей и современной

машин соответственно, натур. ед.

–

производительность (или производственная

мощность) устаревшей и современной

машин соответственно, натур. ед.

Частичный моральный износ – это частичная потеря потреби-тельной стоимости и стоимости машины. Постоянно увеличива-ющиеся его размеры могут послужить причиной использования этой машины на других операциях, где она будет еще достаточно эффективной. Полный моральный износ представляет собой полное обесценение машины при котором ее дальнейшее использование является убыточным. Скрытая форма морального износа подра-зумевает угрозу обесценения машины вследствие того, что ут-верждено задание на разработку новой, более производительной и экономичной техники.

Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и требованиями экономики производства. Это вызвано тем, что доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает 70% и более. Следовательно, от того, как они используются, зависит развитие (состояние) его экономики.

3 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ АМОРТИЗАЦИИ ОПФ И НОРМА АМОРТИЗАЦИИ

Амортизационный фонд – это фонд денежных средств, в котором аккумулируются амортизационные отчисления (амортизация) после продажи продукции. Его величина зависит от стоимости основных фондов, их состава, структуры и норм амортизационных отчислений.

Под амортизацией основных фондов и нематериальных активов подразумевается постепенное возмещение затрат на их приобретение, изготовление или улучшение в пределах установленных норм амортизационных отчислений. Амортизационные отчисления уменьшают корригированный валовой доход предприятия и не могут быть изъяты полностью или частично в бюджеты или иные централизованные фонды без согласия предприятия.

По непроизводственным основным фондам также начисляется износ по установленным нормам амортизации, но он не уменьшает корригированный валовой доход предприятия. Амортизации подлежат затраты на:

приобретение основных фондов и нематериальных активов для собственного производственного использования;

затраты на приобретение племенного скота;

приобретение, закладку и выращивание многолетних насаждений до начала плодоношения;

самостоятельное изготовление основных фондов для собственных производственных потребностей, включая затраты на выплату заработной платы работникам, которые были заняты изготовлением таких основных фондов;

проведение всех видов ремонта, реконструкции, модернизации и других видов улучшения основных фондов;

улучшение качества земель, не связанных со строительством.

Не подлежат амортизации и полностью включаются в состав валовых расходов предприятия затраты на:

приобретение и откорм продуктивного скота;

выращивание многолетних плодоносящих насаждений;

Износ ОПФ - это частичная или полная потеря потребительской стоимости и стоимости оборудования как в процессе эксплуатации, так и при их бездействии. При этом различают два вида износа: физический и моральный. Физический износ возникает вследствие старения оборудования и потери его работоспособности, а моральный - из-за потери конкурентоспособности.

Под физическим износом понимается потеря средствами труда своих первоначальных качеств. Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред.

Моральный износ проявляется в том, что устаревшие ОПФ по своей конструкции, производительности, экономичности, качеству выпускаемой продукции отстают от новейших образцов.

Воспроизводство ОПФ на расширенной основе, их обновление, покрытие потерь от морального и физического износа при их неполном использовании требуют мобилизации огромных денежных средств как со стороны общества, так и со стороны отдельных производственных ячеек.

Износ может возникать вследствие многих причин: старение оборудования, потеря его конкурентоспособности и т.д.

Интенсивность износа зависит от особенностей конструкции ОПФ, качества изготовления, характера и условий эксплуатации, состояния обслуживания и других факторов.

Природа износа проявляется одинаково или почти одинаково при воздействии на различные виды имущества, будь то недвижимое, энергетическое, рабочее, информационное, машины и оборудование. Общие требования при этом сводятся к следующему: обобщение (систематизация) накопленного опыта по оценке износа всех видов; описание и обоснование природы возникновения всех видов износа; нормирование факторов влияния на величину всех видов износов; предложение и обоснование новых подходов; разработка методологии оценки износа при оценке стоимости машин и оборудования для различных целей; подготовка методических материалов как основы к разработке рекомендаций (стандартов) по определению и расчёту износа всех видов; создание программного средства в виде приложения для применения в программах компьютерной оценки стоимости машин и оборудования.

Практически везде в сопроводительной документации на изделие завод - изготовитель сообщает условия воздействия различных факторов, связанных с неправильной эксплуатацией, на ресурс изделия. Эти параметры являются с точки зрения оценки стоимости зачастую определяющим при оценке состояния изделия. Информация об этом собирается путём опроса эксплуатационного персонала (технических служб главного инженера, главного механика), а также по результатам изучения эксплуатационных документов, если таковые ведутся. Естественно, необходимо знание оценщиком технологии производства и самого изделия. Это предполагает обязательный осмотр, как самого изделия, так и производимой на нём продукции. Это позволяет получить дополнительную информацию о состоянии таких изделий. Возможно, собрать новые данные в результате опроса работников служб технического контроля. Иногда можно получить необходимую информацию в результате изучения технологических карт на продукцию, результатов выборочного контроля продукции, данных заводских лабораторий о метрологических характеристиках, как оборудования, так и произведённой с его помощью продукции.

Известно, что во время эксплуатации ОПФ наступает период, когда их необходимо ремонтировать, усовершенствовать или заменять новыми. Для ремонта старой или покупки новой машины нужны денежные средства. Они создаются и накапливаются при эксплуатации машины, так как в процессе труда часть стоимости ее переносится на вновь созданный продукт. Возмещение износа ОПФ и их воспроизводство осуществляется посредством амортизации. В результате этого предприятие быстро обновляет оборудование и расширяет производство на базе новейшей техники.

Износ и амортизация не являются тождественными понятиями. Амортизация в денежной форме выражает степень износа ОПФ. Она может не совпадать с размером износа в отдельные промежутки года, так как ОПФ изнашиваются неравномерно, а амортизация начисляется равными долями в течение года.

Амортизация - это возмещение в денежной форме стоимости износа ОПФ. Она представляет собой способ постепенного переноса стоимости фондов на выпускаемую продукцию. Отчисления, предназначенные для возмещения стоимости изношенной части, называются амортизационными. Амортизационные отчисления накапливаются, образуя амортизационный фонд.

Сумма амортизации - это величина износа ОПФ, выраженная в денежной форме, за определенный период.

Норма амортизации - это установленный в процентах размер амортизационных отчислений по каждому виду ОПФ за определенный период.

Различают два основных метода начисления амортизации: равномерный (линейный) и ускоренный (нелинейный). При равномерном методе амортизация начисляется ежемесячно исходя из ее месячной нормы. При ускоренном - рассчитывается путем деления годовой нормы амортизации на 12.

Снижению степени износа способствует обновление ОПФ в результате ввода новых средств труда за счет нового строительства, реконструкции и технического перевооружения, а также списания с баланса предприятий физически изношенных и морально устаревших ОПФ.

Рост количества производственного оборудования, повышение его мощности, нагрузок и степени автоматизации - всё это вызывает значительное увеличение объёма и трудоёмкости работ по ремонту и техническому обслуживанию. В производственных условиях повышение надёжности и долговечности оборудования возможно лишь при правильных методах его эксплуатации и ремонта. Одним из наиболее важных условий обеспечения высокого качества ремонта является строгое соблюдение существующих ГОСТов, регламентирующих порядок сдачи оборудования в ремонт, его проведение и приёмку отремонтированного оборудования.

Предприятие использует как способ снижения износа оборудования - ремонтные работы и консервацию основных фондов.

Становится очевидным, что все виды ремонта экономически целесообразны. Следует обратить внимание на тот факт, что сумма фактических затрат на проведение всех видов ремонтов в реальных условиях, как правило, превышает величину амортизационных отчислений. Причин тому несколько, но главными являются устаревшие нормы отчислений на восстановление основных фондов и инфляционные процессы. В этом случае изделия накапливают неустранимый совокупный износ. Часто ремонты проводятся силами эксплуатационного персонала и затраты по его проведению никак не отражаются в бухгалтерских документах. С течением времени затраты на ремонт, естественно возрастают. В промежутках между ремонтами совокупные затраты на эксплуатацию также растут. Это связано с некоторой потерей потребительских характеристик изделием - износом оснастки, износом и потерей приспособлений и инструмента, увеличением процента брака. С этим связано уменьшение производительности изделия. В конечном итоге всё это увеличивает себестоимость и снижает конкурентоспособность выпускаемой продукции.

Снизить издержки по неиспользуемым основным средствам можно путем сдачи в аренду временно незагруженного оборудования, консервацию основных фондов, продажу имущества.

Финансирование ремонтных работ осуществляется путём включения расходов в состав затрат на производство и реализацию продукции с последующим выделением из выручки от реализации средств на обеспечение ремонтов. Для обеспечения равномерного включения затрат на проведение ремонтов в себестоимость продукции (работ, услуг) образуется ремонтный фонд.

Каждому предприятию следует обеспечить накапливание средств (источников), необходимых для приобретения и восстановления окончательно износившихся основных средств. На основе исследования закономерностей физического и морального износа определяется период экономического снашивания данного вида средства труда, который лежит в основе утверждаемых нормативных сроков службы ОПФ.

В процессе производства ОПФ подвергаются физическому и моральному износу.

Физический износ — это постепенная утрата ОПФ своих физических и др. свойств под воздействием процессов труда или сил природы (например, коррозия).

Интенсивность снашивания ОПФ зависит от условий эксплуатации, особенностей технологических процессов (Р, Т, агрессивности сред. скорости резания, качества ухода за оборудованием, квалификации рабочих, конструкции оборудования, материалов из которых оно изготовлено).

Моральный износ — это уменьшение стоимости действующих фондов вследствие уменьшения затрат на воспроизводство аналогичных (это Моральный износ 1 рода ).

В настоящее время он вряд ли существует, т. к. Фвосст постоянно растет. Моральный износ 2 рода заключается в уменьшении стоимости ОПФ (машин, оборудования) в результате широкого распространения более производительных и экономичных их видов. Использование морально устаревшей таким образом техники становится неэффективным и она, до наступления ее полного физического износа, должна быть заменена новой или модернизирована.

Пример : Создан новый аппарат мощность которого вдвое превышает мощность действующего:

Nнов = 2000 ед./год,

Nдейств =1000 ед./год.

Первоначальная стоимость нового аппарата 10 млн. руб., действующего — 10 млн. руб., норма амортизации 10 %.

Определить ущерб от эксплуатации действующего аппарата

А год. действ = 1 млн. руб. ,

А год. нов = 1,5 млн. руб.

Амортизационные отчисления на единицу продукции:

адейств = 1000000 / 1000 = 1000 руб.,

анов = 1500000 / 2000 = 750 руб.

Годовой ущерб от эксплуатации морально устаревшего аппарата:

Jгод. = (1000 — 750) . 1000 = 250 тыс. руб.

Здания также подвержены моральному износу. Он обусловлен противоречиями между требованиями к зданиям и их параметрами, например:

1) невозможностью разместить в существующем здании нового оборудования из-за недостаточной высоты помещения несущей способности конструкции мелкой сетки колонн;

2) нарушение санитарно-гигиенических требований. В производствах тонкого органического синтеза технологические процессы требуют постоянной температуры и влажности воздуха, что в узких старых помещениях с большим кол-вом световых проемов организовать невозможно. Существует несколько способов определения степени морального износа ОПФ, но все они несовершенны.

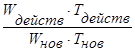

1) Самый простой метод

И м2 = × 100 % .

2) Предлагают также использовать формулу

И м2 = Ф перв. действ — Ф перв. нов. .

,

,

Где Фперв. действ, Фперв. нов — первоначальная стоимость действующего и нового оборудования;

Wдейств., Wнов. — годовая производительность действующего и нового оборудования;

Тдейств., Тнов. — срок службы действующего и нового борудования.

3) Неравенство, предложенное В. В. Новожиловым

Зн < И¢с,

Где Зн — приведенные затраты по новому оборудованию;

И¢с — ежегодные текущие затраты производства при работе на старом оборудовании (без амортизационных отчислений).

Если неравенство выполняется, то оборудование считается полностью морально изношенным и требует замены. Если не выполняется, то имеет место частичный моральный износ, который может быть устранен или уменьшен путем модернизации.

3) Косвенно о моральном износе оборудования можно судить на основе анализа его возрастной структуры, согласно которой оно делится на следующие возрастные группы: до 5 лет, от 5 до 10 лет, от 10 до 20 лет и свыше 20 лет.

Формы возмещения износа следующие.

Частичный физический износ Возмещается путем ремонтов (текущих, средних, капитальных).

Затраты на проведение всех видов ремонтов предприятия планируют самостоятельно и включают их в с/с продукции. В необходимых случаях (с целью равномерного включения затрат на ремонт в с/с продукции). Предприятия могут создавать Ремонтный фонд. Для этого разрабатываются ремонтные нормативы, которые устанавливаются на 5 лет и рассчитываются по формуле

Нрем. = . 100% ,

Где З рем. — затраты на все виды ремонтов по смете;

Ф бал. — балансовая стоимость ОПФ.

Годовой ремонтный фонд равен

Ргод. = Нрем. . Фбал. сг.

При полном физическом и полном моральном износе действующие ОПФ заменяются новыми (капитальное строительство, реконструкция, текущая замена).

Частичный моральный износ уменьшается или полностью возмещается путем модернизации, под которой понимают частичное изменение и усовершенствование конструкции оборудования. Она может быть направлена на интенсификацию режимов обработки; автоматизацию; улучшение условий труда.

Источником покрытия затрат, связанных с обновлением и совершенствованием ОПФ в условиях перехода к рыночным отношениям служат собственные средства предприятия (амортизационный фонд и прибыль).

Его максимальное значение не может превышать 100% от стоимости. Достижение этой величины не является основанием для списания, если средства еще пригодны к эксплуатации. Износ основных фондов делят на 2 типа:

- устранимый — можно компенсировать за счет экономически целесообразных действий;

- неустранимый — восстановление невозможно или экономически нецелесообразно.

По характеру различают физический и моральный износ основных фондов. Перед тем, как начинать расчеты, следует верно провести классификацию.

Физический износ

Ухудшение производственно-технических свойств вследствие повреждений в ходе эксплуатации и воздействия климатических факторов. Его результатом становится падение доходности, вызванное снижением производительности, а также ростом затрат на обслуживание.

На темпы износа влияет:

- качество объектов и уход за ними;

- особенности эксплуатации;

- защищенность объектов от погодных условий;

- навыки персонала.

Определение коэффициента износа возможно по двум методам оценки:

- соотношению фактических и нормативных параметров;

- результатам обследования технического состояния.

Для элементов, характеризуемых производительностью, это значение вычисляется путем сопоставления фактически произведенных работ и длительности эксплуатации с нормативными. Коэффициент равен отношению произведения количества отработанных лет и среднегодового объема выпускаемой продукции к произведению нормативных срока службы и выработки:

К = Тфатк*Qфакт/Тнорм*Qнорм

К остальной части основных фондов применяется допущение о равномерной скорости обветшания. Коэффициент считается равным отношению количества фактически отработанных лет к нормативному сроку службы. Формула расчета этого показателя принимает вид:

По частоте возникновения необходимости в обновлении объекта выделяют следующие группы:

- высокой прочности, редко нуждающиеся в капитальном ремонте отдельных частей;

- требующие ремонта из-за периодического выхода из строя отдельных частей;

- части которых за исключением основных конструкций, подлежат ремонту или замене систематически;

- нуждающиеся в непрерывном обновлении путем замены отдельных частей;

- неремонтопригодные, требующие замены по окончании регламентированного срока эксплуатации.

Моральный износ

Под этим термином понимают утрату экономической целесообразности использования производственных средств до момента достижения 100% физического износа. Его величина учитывается при проведении переоценки.

Виды морального износа:

- вызванный влиянием технического прогресса, например, внедрением нового высокопроизводительного оборудования;

- вызванный обесцениванием фондов вследствие снижения стоимости воспроизводства аналогичных объектов.

Моральный износ может быть:

- частичный (эксплуатация на отдельных операциях остается целесообразной);

- полный (использование убыточно).

Выделяют также социальный и экологический виды износа, вызванные принятием новых законодательных норм или ограничений в области охраны труда, требованиям которых имеющиеся производственные ресурсы не соответствуют.

-

Интеллектуальные системы поддержки принятия решений — краткий обзор Какие методологии используются системы поддержки принятия решений

Интеллектуальные системы поддержки принятия решений — краткий обзор Какие методологии используются системы поддержки принятия решений

-

Самые большие в мире быки и их представители Самый большой домашний бык

Самые большие в мире быки и их представители Самый большой домашний бык

-