Определения рентабельности. Нужная формула: рентабельность собственного капитала в помощь инвесторам Рентабельность собственного капитала roe показывает

Современная рыночная экономика способствует формированию стоимости имущества любой организации. Этот показатель создается под воздействием различных денежных потоков. В процессе своей деятельности компания применяет собственный и заемный капитал. Все эти денежные потоки вливаются в фонды организации, формируют ее имущество.

WACC - это показатель стоимости каждого отдельного источника финансирования деятельности компании. Это обеспечивает нормальное выполнение технологических циклов. Контроль стоимости источников капитала позволяет увеличивать прибыль. Потому этот важный коэффициент обязательно рассматривается аналитиками. Суть представленного метода будет рассмотрена далее.

Общие сведения

Средневзвешенная стоимость капитала (WACC) - это показатель , который впервые начал рассматриваться аналитиками в середине прошлого столетия. Его ввели в обиход такие как Миллер и Модильяни. Именно они предложили рассматривать средневзвешенную стоимость капитала. Этот показатель определяется и поныне как цена каждой доли средств организации.

Для проведения оценки каждого источника финансирования выполняется его дисконтирование. Таким путем рассчитывается уровень доходности, а затем рентабельности бизнеса. При этом определяется минимальный размер платы инвестору за применение его финансовых ресурсов в процессе деятельности организации.

Сфера применения показателя WACC к омпании определяется при оценке структуры капитала. Его стоимость неодинакова для каждой категории. Именно поэтому определяется цена каждого источника финансирования по отдельности. Доходность также рассчитывается для каждой отдельной категории капитала. Разница между этими показателями и расходами на их привлечение позволяет определить величину денежного потока. Полученный результат дисконтируется.

Финансовые источники

Стоимость капитала WACC, примеры и формула расчета которой будут представлены далее, требует вникнуть в организацию финансирования деятельности компании. Имущество, которым распоряжается организация, представлено в активной стороне баланса. Средства, которые сформировали эти фонды (сырье, оборудование, недвижимость и т. д.), указываются в пассиве. Эти две стороны баланса всегда равны. Если это не так, в бухгалтерской отчетности допущены ошибки.

В первую очередь компания применяет собственные источники. Эти фонды формируются еще на этапе создания организации. В последующие годы работы сюда относят часть прибыли (называется нераспределенной).

Многие компании применяют заемный капитал. Во многих случаях это целесообразно. При этом модель баланса может выглядеть так:

0,9 + 0,1 = 1, где 0,9 - собственный капитал, 0,1 - кредитные средства.

Каждую представленную категорию рассматривают отдельно, определяя ее стоимость. Это позволяет оптимизировать структуру баланса.

Расчет

Как уже было сказано, WACC - это показатель средней доходности капитала. Для его определения применяется общепринятая формула. В самом простом случае методика расчета имеет следующий вид:

WACC = Дс*Сс + Дз*Сз, где Дс и Дз - процентный показатель доли собственного и заемного капитала в общей структуре, Сс и Сз - рыночная стоимость собственных и кредитных ресурсов.

Чтобы учесть налог на прибыль, необходимо дополнить представленную выше формулу:

WACC = Дс*Сс(1-НП) + Дз*Сз, где НП - налог на прибыль.

Именно эту формулу чаще всего применяют менеджеры, аналитики организации. Средневзвешенная стоимость является информативным показателем, в отличие от средней цены капитала.

Дисконтирование

Ситуации на рынке капитала. Чтобы иметь возможность соотнести реальное положение дел компании с существующими в предпринимательской среде тенденциями, применяется ставка дисконтирования.

Применение каждого источника для финансирования работы компании связано с определенными затратами. Акционерам выплачиваются дивиденды, а кредиторам - проценты. Этот показатель можно выразить в виде коэффициента или в денежном виде. Чаще всего стоимость источников финансирования представляют в виде процентов.

Стоимость банковского кредита, например, будет определяться годовыми процентами. Это ставка дисконтирования. Для акционерного капитала этот показатель будет равняться требуемой доходности, которую ожидают владельцы ценных бумаг от предоставления своих временно свободных средств в пользование общества.

Стоимость источников собственных

WACC - это показатель, который учитывает в первую очередь стоимость собственного капитала. У любой организации он есть. Акционеры покупают ценные бумаги, инвестируя их в деятельность своего общества. В конце отчетного периода они хотят получить прибыль. Для этого часть чистой прибыли после налогообложения распределяют между участниками. Другая ее часть направляется на развитие производства.

Чем больше компания выплатит дивидендов, тем выше будет рыночная стоимость ее акций. Однако, не финансируя средства в собственное развитие, организация рискует отстать в технологическом развитии от своих конкурентов. В этом случае даже высокие дивиденды не увеличат стоимость акций на фондовой бирже. Поэтому важно определять оптимальный размер финансирования всех фондов.

Стоимость внутренних источников определить сложно. Дисконтирование выполняется с учетом ожидаемой акционерами доходности. Она не должна быть меньше среднего показателя по отрасли.

Аспекты анализа

Должна рассматриваться в аспекте рыночных или балансовых показателей. Если организация не ведет торговлю своими акциями на фондовом рынке, представленный показатель будет рассчитываться по второму методу. Для этого применяются данные бухгалтерской отчетности.

Если же организация формирует собственный капитал посредством акций, находящихся в свободной торговле, необходимо рассматривать показатель в аспекте его рыночной стоимости. Для этого аналитик учитывает результаты последних котировок. Количество всех акций, находящихся в обращении, умножается на этот показатель. Это реальная цена ценных бумаг.

Такой же принцип применяется для всех составляющих портфеля ценных бумаг организации.

Пример

Чтобы определить значение показателя WACC, необходимо рассмотреть представленную методику на примере. Допустим, акционерное общество привлекло для своей работы финансовые источники на общую сумму 3,45 млн руб. Необходимо рассчитать показатель капитала. Для этого будут учтены еще некоторые данные.

Собственные финансовые источники в компании определяются в размере 2,5 млн руб. Их доходность (согласно рыночным котировкам) составляет 20%.

Кредитор предоставил компании свои средства в размере 0,95 млн руб. Требуемый показатель доходности его инвестиций составляет порядка 18%. При использовании средневзвешенного показателя стоимость капитала составляет 0,19%.

Инвестиционный проект

WACC - это показатель, позволяющий рассчитать оптимальную структуру капитала для компании. Инвесторы стремятся вкладывать свои свободные средства в наиболее выгодные проекты с наименьшей степенью риска. Со стороны же компании финансирование своей деятельности исключительно посредством собственных ресурсов повышает стабильность. Однако при этом организация теряет выгоды от применения дополнительных источников. Поэтому некоторая часть заемных средств должна применяться компанией для стабильного развития.

Инвестор оценивает средневзвешенную стоимость капитала компании для определения целесообразности вклада. Компания должна обеспечить максимально приемлемые условия для кредитора. Если показатели стабильности ухудшились в динамике, накопилось большое количество долгов, инвестор не согласится финансировать деятельность такой организации. Поэтому выбор оптимальной структуры капитала является важным этапом стратегического и текущего планирования любой компании.

Всё вышесказанное позволяет сделать вывод, что WACC - это показатель средневзвешенной стоимости финансовых источников. На его основе принимаются решения об организации структуры капитала. При оптимальном соотношении можно значительно увеличивать прибыль собственников и инвесторов компании.

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

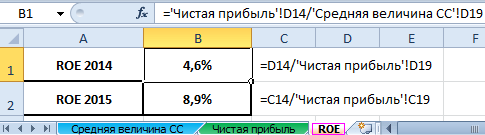

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах ("по-старому": о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

Показатели рентабельности

- Рентабельность продукции - отношение (чистой) прибыли к полной себестоимости

- Рентабельность основных средств - отношение (чистой) прибыли к величине основных средств

- Рентабельность продаж (Margin on sales, Return on sales) - отношение (чистой) прибыли к выручке.

- Коэффициент базовой прибыльности активов (Basic earning power) - отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов

- Рентабельность активов (ROA) - отношение операционной прибыли к среднему за период размеру суммарных активов

- Рентабельность собственного капитала (ROE)

:

- отношение чистой прибыли к среднему за период размеру собственного капитала;

- отношение дохода на обыкновенную акцию к балансовой стоимости фирмы в расчете на одну акцию.

- Рентабельность инвестированного капитала (ROIC) - отношение чистой операционной прибыли к среднему за период собственному и заёмному капиталу

- Рентабельность примененного капитала (ROCE)

- Рентабельность суммарных активов (ROTA)

- Рентабельность активов бизнеса (ROBA)

- Рентабельность чистых активов (RONA)

- Рентабельность наценки (Profitability of the margin) - отношение себестоимости продукции к его продажной цене

- и пр. (см. коэффициенты рентабельности в финансовых коэффициентах)

Рентабельность продаж

Рента́бельность прода́ж (англ. Profit margin ) - коэффициент рентабельности , который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (или прибыли до налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки . Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

Рентабельность активов

Рента́бельность акти́вов (англ. return on assets, ROA чистой прибыли , полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов , входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность собственного капитала

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE ) - относительный показатель эффективности деятельности, частное от деления чистой прибыли , полученной за период, на собственный капитал организации . Один из финансовых коэффициентов , входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Рентабельность собственного капитала = Чистая прибыль/Средняя величина акционерного капитала за период

Примечания

Источники

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice. - 10-е изд./Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. - СПб.: Питер, 2007. - С. 131. - 960 с. - ISBN 5-94723-537-4

Wikimedia Foundation . 2010 .

Смотреть что такое "Рентабельность собственного капитала" в других словарях:

Чистая прибыль компании, выраженная в процентах к собственному капиталу. По английски: Return on equity Синонимы английские: ROE См. также: Коэффициенты рентабельности Собственный капитал Финансовый словарь Финам … Финансовый словарь

Отношение чистой прибыли компании к собственному капиталу, выраженное в процентах. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Рентабельность собственного капитала чистая (return of equity, ROE) - чистая рентабельность собственного капитала (return of equity, ROE) отношение чистой прибыли к средней за период стоимости собственного капитала... Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв.… … Официальная терминология

РЕНТАБЕЛЬНОСТЬ СОБСТВЕННОГО КАПИТАЛА КОМПАНИИ - чистая прибыль компании в процентном выражении к собственному капиталу … Большой экономический словарь

Отношение чистой прибыли предприятия к средней величине собственного капитала. По английски: Net profitability of equity См. также: Коэффициенты рентабельности Собственный капитал Финансовый словарь Финам … Финансовый словарь

чистая рентабельность собственного капитала - Отношение чистой прибыли предприятия к средней величине собственного капитала. Тематики экономика EN net profitability of equity … Справочник технического переводчика

ОТНОШЕНИЕ величины прибыли до выплаты процентов и налогов, умноженной на 1 минус налоговая ставка, К сумме заемного и собственного капитала. Рентабельность инвестированного капитала характеризует прибыльность компании при инвестировании за счет… … Финансовый словарь

Коэффициент, характеризующий рентабельность на единицу вложенного капитала. Рассчитывается как отношение чистой прибыли к среднему размеру собственного капитала. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Рентабельность (нем. rentabel доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных… … Википедия

- (нем. rentabel доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также… … Википедия

Книги

- , Савицкая Глафира Викентьевна , В книге рассмотрена сущность эффективности предпринимательской деятельности, разработана структурированная система показателей для идентификации ее уровня и методика их расчета. Сделан… Категория: Бухгалтерский учет и аудит Серия: Научная мысль Издатель: ИНФРА-М ,

- Анализ эффективности и рисков предпринимательской деятельности. Методологические аспекты. Монография , Савицкая Г.В. , В книге рассмотрена сущность эффективности предпринимательской деятельности, разработана структурированная система показателей для идентификации ее уровня и методика их расчета. Сделан… Категория:

Определение

Рентабельность собственного капитала (return on equity, ROE) - показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя " активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Расчет (формула)

Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации:

Рентабельность собственного капитала = Чистая прибыль / Собственный капитал

Для получения результата в виде процента, указанное отношение часто умножают на 100.

Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) - к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2.

Чистая прибыль организации берется по данным "Отчета о прибылях и убытках", собственный капитал - по данным пассива Баланса.

Рентабельность собственного капитала = Чистая прибыль*(365/Кол-во дней в периоде)/((Собственный капитал на начало периода + Собственный капитал на конец периода)/2)

Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат:

Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж.

Нормальное значение

По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса - больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные ). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

Коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета - бухгалтерский баланс.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Доходность собственного капитала - что показывает

Показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Доходность собственного капитала - формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

Доходность собственного капитала - значение

(K дск) - по сути главный показатель для стратегических инвесторов (в российском понимании - вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал . Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов , а от продаж. На основе K дск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Доходность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Доходность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса - уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (K дск) определяется по следующей формуле:

К рнк = Сд*(1-Снп)

- К рнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель K дск за период анализа оказался ниже минимального К рнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать K дск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Доходность собственного капитала - схема

Страница была полезной?

Синонимы

Еще найдено про доходность собственного капитала

- Оценка премии за специфические риски компании при определении требуемой доходности на собственный капитал

TCOE total cost of equity - доходность оцениваемого актива или ставка затрат на собственный капитал Rf - доходность безрискового актива RPm - премия за рыночный риск RPs - - Субъектно-ориентированный подход к оценке требуемой доходности на собственный капитал

Требуемая доходность на собственный капитал является сегодня важнейшим параметром для принятия решений об инвестировании как в - Оценка акций и стоимости коммерческих организаций на основе новой модели финансовой отчетности

Е требуемая доходность собственного капитала СК 0стП продленная стоимость остаточной прибыли в постпрогнозном периоде Величина остаточной прибыли - Факторы специфических рисков компаний при оценке премии за эти риски на развивающихся рынках капитала

В дальнейшем это приведет к более адекватной оценке требуемой доходности на собственный капитал компании несистематический риск учитывающей все ее риски Выводы Операционная и финансовая -

Доходность собственного капитала Доходность собственного капитала - это коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости - Анализ моделей оценки стоимости капитала

Почти 80% компаний по всему миру используют данную модель для оценки ожидаемой доходности по собственному капиталу И хотя CAPM строится на достаточно жестких предпосылках которые вряд ли - Оценка стоимости собственного капитала предприятия с учетом финансового риска инвестиционного проекта

Если базисный и альтернативный проекты имеют примерно схожий уровень финансового риска то стоимость собственного капитала для базисного проекта может быть принята равной доходности собственного капитала при реализации альтернативного проекта где FRLb - уровень финансового риска основного проекта - Сколько стоит собственный капитал компании

СДр - рыночная доходность собственного капитала % в гоД β - бета-коэффициент характеризующий риск инвестиций в компанию ед - Методы оценки стоимости компании в сделках М&А на примере поглощения ОАО «КОНЦЕРН «КАЛИНА»

САРМ re rf β ERP 1 где re - ожидаемая доходность собственного капитала rf - безрисковая ставка доходности β - мера систематического риска ERP премия - Модель оценки капитальных активов как инструмент оценки ставки дисконтирования

Решая уравнение 3 относительно kе получаем доходность собственного капитала из которой затем необходимо будет вычесть безрисковую ставку Так если взять уровень - Анализ отчета о прибылях и убытках - часть 2

Прибыль после уплаты процентов 200 130 80 Доходность собственного капитала 10% 13% 8% Доходность собственного капитала рассчитается как отношение прибыли после уплаты - Рентабельность собственных средств

Синонимы рентабельность собственного капитала доходность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала -

- Два контура интересов в политике финансовго здоровья компании

Требуемая доходность по собственному капиталух Величина задействованного собственного капитала Компания характеризуется как эффективно функционирующая в рамках - Расчёт ключевых финансовых показателей эффективности бизнеса

WACC Для нахождения стоимости собственного капитала рассчитаем ставку доходности на собственный капитал с помощью модели оценки капитальных активов САРМ 4 При этом данные - Оценка эффективности использования собственного и заемного капитала предприятия

Согласно методике анализа доходности собственного капитала с использованием эффекта финансового левериджа рентабельность может быть представлена в следующем виде - Премия за риск отменяет амортизацию и умножает цены

России и за рубежом методики проведения оценки стоимости имущества собственного капитала бизнеса на основе доходного метода подразумевают использование ставки капитализации методом кумулятивного построения с -

Dj величина j-го источника заемного инвестиционного капитала r 1, 2, 3, n количество источников собственного инвестиционного капитала j 1, 2, 3, m - количество источников заемного инвестиционного капитала rd - минимальная ставка доходности заемного инвестиционного капитала rе - минимальная ставка доходности собственного инвестиционного капитала Система уравнений должна быть решена относительно D E или rd re -

Альфа попадет в сложное финансовое положение по этой причине тоже нулевая Доходность собственного капитала с учетом влияния финансового рычага составит 20% 20% 20% - 12% X - Методы определения ставки дисконтирования при оценке эффективности инвестиционных проектов

Ставка доходности собственного капитала может быть рассчитана с использованием модели оценки долгосрочных активов WACC используется в